Méthode DCF : comprendre la valorisation par les flux de trésorerie actualisés

La méthode DCF (Discounted Cash-Flow) est l’une des approches les plus connues de la finance d’entreprise. On la retrouve dans les évaluations de groupes cotés, les transactions M&A, les audits, ou encore la préparation de levées de fonds pour des entreprises déjà matures.

Elle est souvent perçue comme un exercice très technique. Pourtant, son principe est simple : une entreprise vaut la somme de l’argent qu’elle générera dans le futur, ajustée du temps et du risque.

Pour les fondateurs et CFO, comprendre la logique du DCF est utile pour savoir quand cette méthode est applicable, et surtout quand elle ne l’est pas. Elle permet d’obtenir la valeur intrinsèque de son entreprise, et non par comparaison avec d’autres transactions du marché.

Dans cet article, nous vous expliquons la méthode DCF de manière claire, concrète et accessible.

Qu’est-ce que la méthode DCF ?

Le principe

La méthode DCF repose sur une intuition très logique : Une entreprise vaut aujourd’hui l’argent qu’elle sera capable de générer demain.

On estime donc les flux de trésorerie futurs (« free cash-flows »), puis on les actualise, c’est-à-dire qu’on les ramène en valeur présente pour tenir compte :

- du temps (1 € aujourd’hui vaut plus qu’1 € demain) ;

- du risque ;

- du coût du capital.

Contrairement aux méthodes basées sur les comparables ou les multiples, le DCF analyse l’entreprise « de l’intérieur », à travers sa capacité réelle à créer du cash.

Pourquoi le DCF est apprécié des investisseurs ?

Le DCF est une méthode :

- rigoureuse, car chaque hypothèse est explicite ;

- transparente, car on peut challenger les scénarios ;

- long-termiste, car elle prend en compte l’évolution future et pas seulement les performances actuelles.

C’est une méthode de valorisation qui convient parfaitement aux entreprises déjà structurées, avec un historique solide ou une visibilité financière claire.

Mais le DCF n’est pas adapté à toutes les entreprises

Le DCF devient très difficile, voire inutile, dans plusieurs situations :

- revenus trop jeunes ou instables ;

- absence de rentabilité à horizon raisonnable ;

- business model non linéaire (deeptech, biotech early-stage) ;

- absence de visibilité sur les marges ou les coûts.

Dans ces cas, d’autres méthodes sont beaucoup plus fiables : multiples, comparables ou méthodes spécifiques. Nous en parlons en détail dans notre article sur les méthodes de valorisation.

Comment fonctionne la méthode DCF ?

1. Construire les projections de flux de trésorerie

La première étape consiste à projeter les flux de trésorerie futurs de l’entreprise, sur une période allant généralement de 3 à 10 ans.

Ces projections prennent en compte :

- la croissance des revenus ;

- l’évolution de la marge brute ;

- les dépenses opérationnelles ;

- les investissements nécessaires (Capex) ;

- le besoin en fonds de roulement.

Ce travail demande à la fois une compréhension fine du modèle économique et une bonne dose de réalisme.

Plus la visibilité est faible, moins le DCF est exploitable.

2. Déterminer le taux d’actualisation (WACC)

Le taux d’actualisation reflète le niveau de risque lié à l’entreprise et à son secteur.

L’idée est la suivante : un euro gagné dans plusieurs années ne vaut pas autant qu’un euro gagné aujourd’hui, car vous avez un risque de ne jamais réellement le percevoir.

Le WACC (coût moyen pondéré du capital) dépend :

- de la structure financière ;

- du secteur d’activité ;

- de la volatilité des flux ;

- du profil de risque de l’entreprise.

Un WACC élevé → flux actualisés plus fortement → valorisation plus faible.

Un WACC faible → flux plus « valorisés ».

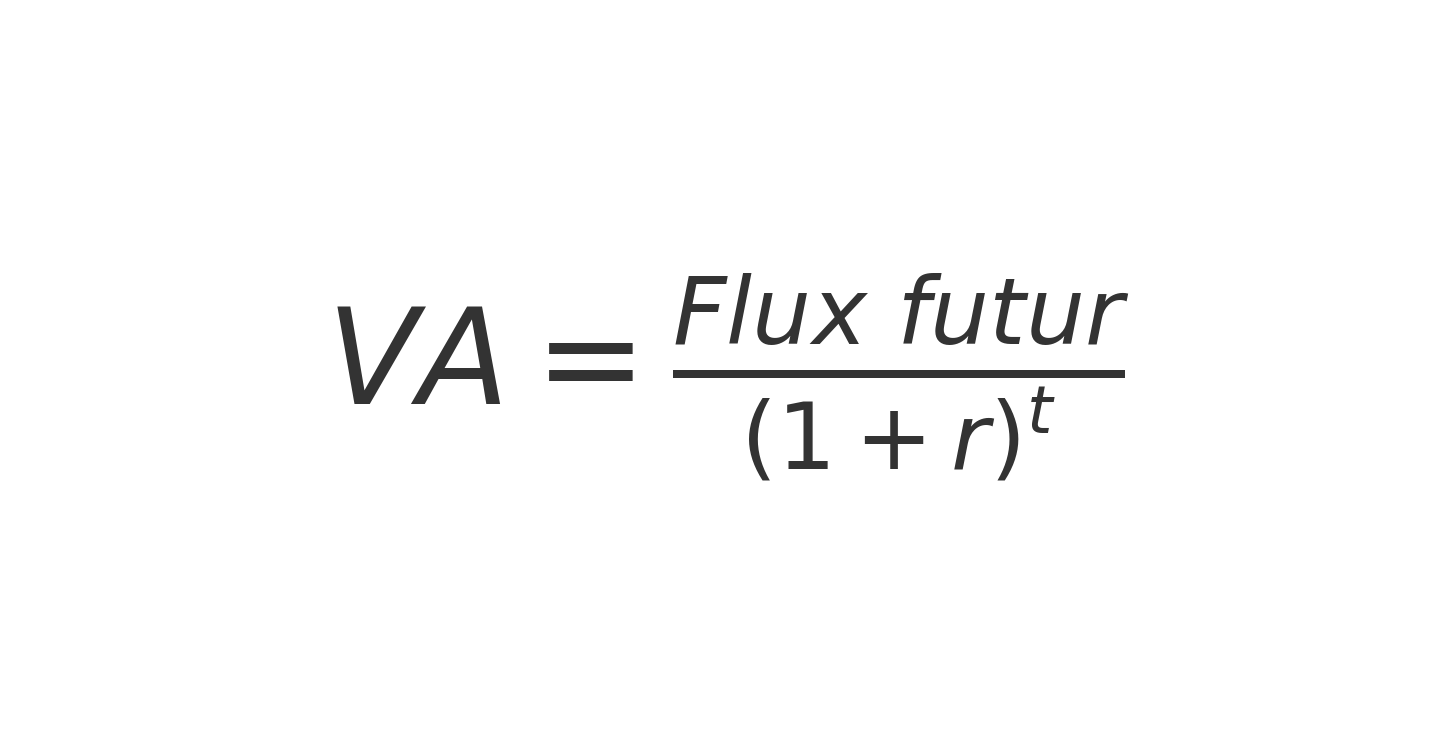

3. Actualiser les flux futurs

Une fois les flux projetés et le WACC déterminé, on actualise chaque flux à sa valeur actuelle (VA).

Avec un taux d’actualisation de 10 %, on actualise chaque flux selon la formule :

où r = 10 % et t = nombre d’années dans le futur.

Par exemple :

- Un flux de 1 M€ dans 1 an devient ≈ 0,91 M€ car 1 000 000 ÷ 1,10 = 909 091 €.

- Un flux de 1 M€ dans 3 ans devient ≈ 0,75 M€ car 1 000 000 ÷ 1,10³ = 751 314 €.

Autrement dit, plus un flux est éloigné dans le temps, moins il « vaut » aujourd’hui. Cette étape permet de tenir compte du risque et de la valeur temps.

4. Calculer la valeur terminale

La valeur terminale représente ce que vaut l’entreprise après la période de projection. C’est une étape clé du DCF, car elle représente souvent 50 % à 80 % de la valorisation totale.

Deux approches existent :

- une croissance perpétuelle raisonnable (généralement très faible : 1 à 3 %) ;

- un multiple de sortie, basé sur les données de marché.

Cette valeur terminale est ensuite actualisée comme les flux.

5. Additionner les flux et la valeur terminale

La valeur DCF correspond à : somme des flux actualisés + valeur terminale actualisée puis ajustée de la dette ou de la trésorerie.

Exemple concret d’une valorisation DCF

Pour illustrer la méthode DCF, prenons un exemple simple mais représentatif de la façon dont une entreprise projette ses flux de trésorerie dans un plan financier.

Imaginons une entreprise B2B qui commence à être rentable et dispose d’une bonne visibilité sur les prochaines années. L’équipe finance estime pouvoir générer les flux de trésorerie suivants :

- Année 1 : 1,0 M€

- Année 2 : 1,2 M€

- Année 3 : 1,4 M€

Ces flux proviennent d’un business plan qui anticipe une amélioration progressive de la marge et une croissance maîtrisée.

Pour simplifier, imaginons que l’entreprise atteigne une maturité financière autour de l’année 7, ce qui permettra de calculer la valeur terminale à ce moment-là.

C’est une pratique courante : on projette explicitement 3 à 5 ans, puis on considère que l’entreprise devient plus stable quelques années plus tard (année 6, 7 ou 8).

Le taux d’actualisation retenu est de 10 %, ce qui reflète le risque du secteur et le coût du capital.

Étape 1 : actualiser les flux explicites

Un flux futur doit être transformé en valeur actuelle (VA). Pour rappel, la formule est la suivante :

où r = 10 % et t = nombre d’années dans le futur.

Actualisation :

- Année 1 : 1,0 ÷ 1,10 = 0,91 M€

- Année 2 : 1,2 ÷ 1,10² = 0,99 M€

- Année 3 : 1,4 ÷ 1,10³ = 1,05 M€

Ces trois valeurs représentent ce que valent aujourd’hui les cash-flows des trois premières années.

Étape 2 : calculer la valeur terminale

La valeur terminale (Terminal Value) représente toute la valeur générée après la période explicitement projetée.

Ici, nous supposons que l’entreprise génèrera environ 1,4 M€ de cash-flow en année 7, et que les entreprises comparables du secteur se valorisent autour de 8x leur cash-flow.

Valeur terminale (TV) brute : TV brute = 1,4 x 8 = 11,2 M€

Mais cette valeur future doit être actualisée jusqu’à aujourd’hui : V actualisée = 11,2 1,10⁷ ≈ 5,75 M€

Étape 3 : valeur finale de l’entreprise

On additionne les flux actualisés et la valeur terminale actualisée :

- Flux actualisés : 0,91 + 0,99 + 1,05 = 2,95 M€

- Valeur terminale actualisée : 5,75 M€

👉 Valorisation totale (DCF) : 2,95 + 5,75 = 8,70 M€

Cet exemple illustre bien deux choses :

- La valeur terminale représente la majorité de la valorisation (ici ≈ 66 %).

- La méthode DCF est très sensible aux hypothèses : modifier le taux d’actualisation, la croissance ou le multiple de sortie peut faire varier significativement la valorisation.

Les avantages et les limites de la méthode DCF

Comme toute méthode, le DCF a ses forces et ses faiblesses. Son principal avantage est sa précision. Sa principale limite est… sa sensibilité à la précision.

Les avantages du DCF

Le DCF est particulièrement apprécié parce qu’il permet :

- une analyse fine de la génération de cash ;

- une intégration des investissements futurs ;

- une vision indépendante du marché (contrairement aux multiples) ;

- une valorisation étroitement liée à la réalité du business.

C’est une méthode très « rationnelle », ce qui la rend crédible auprès des investisseurs et auditeurs.

Les limites du DCF

Le revers de la médaille est que le DCF nécessite :

- des hypothèses solides ;

- une visibilité financière suffisante ;

- une capacité à projeter les flux avec précision.

Une hypothèse de croissance trop optimiste, un WACC trop bas ou une valeur terminale mal calibrée peuvent gonfler artificiellement la valorisation.

💡 Si vous doutez de la pertinence du DCF pour votre entreprise, un analyste Sovalue peut vous guider dans la meilleure méthode selon votre maturité. Prenez RDV.

Quand utiliser (ou éviter) la méthode DCF ?

Le DCF n’est pas une méthode universelle. Il est très puissant lorsqu’il est appliqué au bon type d’entreprise, et inutile lorsqu’il ne l’est pas.

Le DCF est pertinent pour :

- les entreprises rentables ou quasi rentables ;

- les modèles B2B avec forte visibilité ;

- les sociétés industrielles ;

- les scale-ups avec cash-flow prévisible.

Le DCF est à éviter pour :

- les startups early-stage ;

- les modèles où les revenus sont très fluctuants ;

- les deeptech ou biotech où la valeur dépend de jalons techniques.

Pour ces entreprises, nous recommandons de privilégier d’autres approches : multiples, comparables, Real Options, VC method.

Comment Sovalue applique la méthode DCF

Chez Sovalue, nous utilisons le DCF lorsque c’est la méthode la plus pertinente, mais jamais seule, et jamais de manière générique.

Notre méthodologie est construite en plusieurs étapes :

- Des projections réalistes et challengées : Nous analysons votre business plan, challengeons les hypothèses et construisons des scénarios crédibles.

- Un taux d’actualisation adapté à votre profil de risque : Nous ne sélectionnons jamais un WACC « standard ». Chaque entreprise possède une structure de risque spécifique.

- Des scénarios multiples pour réduire l’incertitude : Nous modélisons toujours plusieurs cas : prudent, central, optimiste.

- Une valorisation claire et défendable : Vous obtenez une valorisation compréhensible, documentée et alignée avec les standards français et américains.

👉 Si vous souhaitez savoir si la méthode DCF est adaptée à votre entreprise, vous pouvez réserver un échange avec un membre de l’équipe Sovalue.

Conclusion : une méthode simple dans son principe, exigeante dans sa mise en œuvre

La méthode DCF repose sur un principe intuitif : valoriser les flux futurs. Cependant, elle nécessite rigueur, prudence et des hypothèses bien calibrées.

Bien utilisée, c’est l’une des méthodes les plus puissantes pour valoriser une entreprise mature.

Chez Sovalue, nous la combinons toujours avec des analyses complémentaires pour produire une valorisation fiable, précise et utile pour vos décisions stratégiques.

👉 Vous préparez une levée, une valorisation de BSPCE ou une revue stratégique ? Parlons-en.

Évaluer un prix d’exercice des BSPCE avec Sovalue

Valoriser mon prix d’exercice des BSPCE avec Sovalue

Vous aimerez lire aussi

Décote d’illiquidité sur les BSPCE, mode d’emploi

Sovalue,

une évaluation fiable pour sécuriser vos opérations

Nous accompagnons les entrepreneurs dans leurs opérations sur le capital. Prenez rendez-vous avec nos analystes pour en savoir plus.

.svg)

Sur mesure

Chaque entreprise est unique. Nous utilisons les méthodes d'évaluation financière les plus adaptées à votre stade de développement et votre secteur.

Conformité locale

Nos évaluations financières sont conformes aux exigences de chaque pays. Notre expérience vous garantit fiabilité, sécurité, et conformité.

Équipe dédiée

Notre équipe est à vos côtés tout au long du processus d'évaluation financière, de l'offre de conseil à la fourniture du rapport, pour un meilleur service client.