La fiscalité des BSPCE en 2025

Les BSPCE (bons de souscription de parts de créateur d’entreprise) sont un outil de rémunération prisé par les fondateurs de startup et les créateurs d’entreprise. Grâce à eux, les fondateurs d’une entreprise motivent leurs équipes, avec la possibilité de souscrire à des actions à un prix avantageux.

Comme pour toute option de rémunération, la fiscalité des BSPCE évolue régulièrement. Depuis le 1er janvier 2025, la fiscalité a évolué, notamment en matière de taxation des plus-values et de conditions d’attribution des BSPCE attribués dans le cadre de Management Packages. Cet article vous aide à comprendre les implications fiscales de ces changements pour vos équipes et vos fondateurs. Entrepreneurs, salariés, investisseurs : voici la nouvelle législation autour des BSPCE décortiquée par Sovalue.

Des différences de taxation selon la date d'attribution

La taxation des BSPCE a beaucoup fluctué, et dépend de la date d'attribution des options. Il faut désormais distinguer les BSPCE attribués avant 2018, ceux attribués après 2018, des BSPCE “management package” exercés après 2024, qui ne sont pas soumis aux mêmes règles fiscales. Les règles plus favorables avant 2018 ont été modifiées depuis, rendant la fiscalité moins avantageuse pour les attributions récentes.

Alors, quel est le taux d’imposition des BSPCE attribués avant et après 2018 ?

Attribués avant le 1ᵉʳ janvier 2018 :

- Moins de 3 ans d'ancienneté dans l'entreprise à la date de cession : Les gains sont soumis à un taux forfaitaire de 30%, auquel s'ajoutent les prélèvements sociaux de 17,2 %, soit un taux global de 47.2%.

- Plus de 3 ans d'ancienneté : Les gains bénéficient d'un taux réduit de 19 % pour l'impôt sur le revenu, auquel s'ajoutent les prélèvements sociaux de 17,2 %, soit un taux global de 36,2 %.

Attribués à partir du 1ᵉʳ janvier 2018 :

- Moins de 3 ans d'ancienneté dans l'entreprise à la date de cession : Les gains sont soumis à un taux forfaitaire de 30%, auquel s'ajoutent les prélèvements sociaux de 17,2 %, soit un taux global de 47.2%.

- Plus de 3 ans d'ancienneté : Les gains sont soumis à la flat tax de 30 % (ou sur option au barème progressif de l’impôt sur le revenu), comprenant 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux.

En 2025, ces règles demeurent en vigueur, sauf pour les BSPCE “management package” exercés à partir du 1er janvier 2025.

Ce qui a changé avec la loi de finance 2025

- Nouveau régime fiscal applicable aux BSPCE “Management Package” attribués dans le cadre de “management package” (art. 163 bis H CGI)

- La fin du report / sursis d’imposition lors d’un apport en holding

- L’exclusion de l’apport des titres issus des BSPCE en PEA

1. Régime Spécial des BSPCE Management Package et exercés à partir du 1ᵉʳ janvier 2025 :

Le régime fiscal applicable aux “Management Packages” (voir Bofip BOI-RSA-ES-20-60) peut concerner également des BSPCE attribués à des salariés ou des dirigeants en contrepartie de leurs fonctions dans opérations et permettant une rétrocession de la plus value par les investisseurs en fonction de critères de performance atteints (mécanisme de ratchet).

Il convient de distinguer entre gain d’exercice et gain de cession.

- Le gain d’exercice (ou d’acquisition) est taxé différemment en fonction de l’ancienneté comme précédemment avec :

- Moins de 3 ans d'ancienneté dans l'entreprise à la date de cession : Les gains sont soumis à un taux forfaitaire de 30%, auquel s'ajoutent les prélèvements sociaux de 17,2 %, soit un taux global de 47.2%.

- Plus de 3 ans d'ancienneté : Les gains sont soumis à la flat tax de 30 %, comprenant 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux.

- Le gain de cession est imposé selon les règles des traitements et salaires, et seulement par exception dans la catégorie des plus-values de cession (flat tax) pour la fraction du gain de cession inférieure à 3 fois la performance financière de la société. À l'impôt sur le revenu s'ajoutent les contributions sociales à hauteur de 10% (à la charge du bénéficiaire), et éventuellement la contribution exceptionnelle sur les hauts revenus (jusqu’à 4%).

Comment est calculé le seuil de la performance financière des plus-values sur les BSPCE ?

Plafond du gain soumis à la flat tax = Valeur d’attribution des titres × 3 × (Valeur réelle de la société à la cession / Valeur réelle de la société à la souscription BSPCE) × gain d’exercice - Valeur d’attribution des titres.

Cela signifie que le plafond est déterminé en multipliant par 3 le rapport entre la valeur de la société au moment de la cession et sa valeur au moment où vous avez acquis ou exercé vos BSPCE.

En résumé :

- Le seuil de performance est basé sur un multiple de 3x appliqué au ratio entre la valeur réelle de la société à date de cession / la valeur réelle de la société à date d’exercice.

- Dans les faits, la flat tax de 30% s’appliquera sur 100% des titres si l’exercice est réalisé à la date de la cession.

La loi de finance 2025 quel impact sur la fiscalité des BSPCE qualifiés de Management Package ?

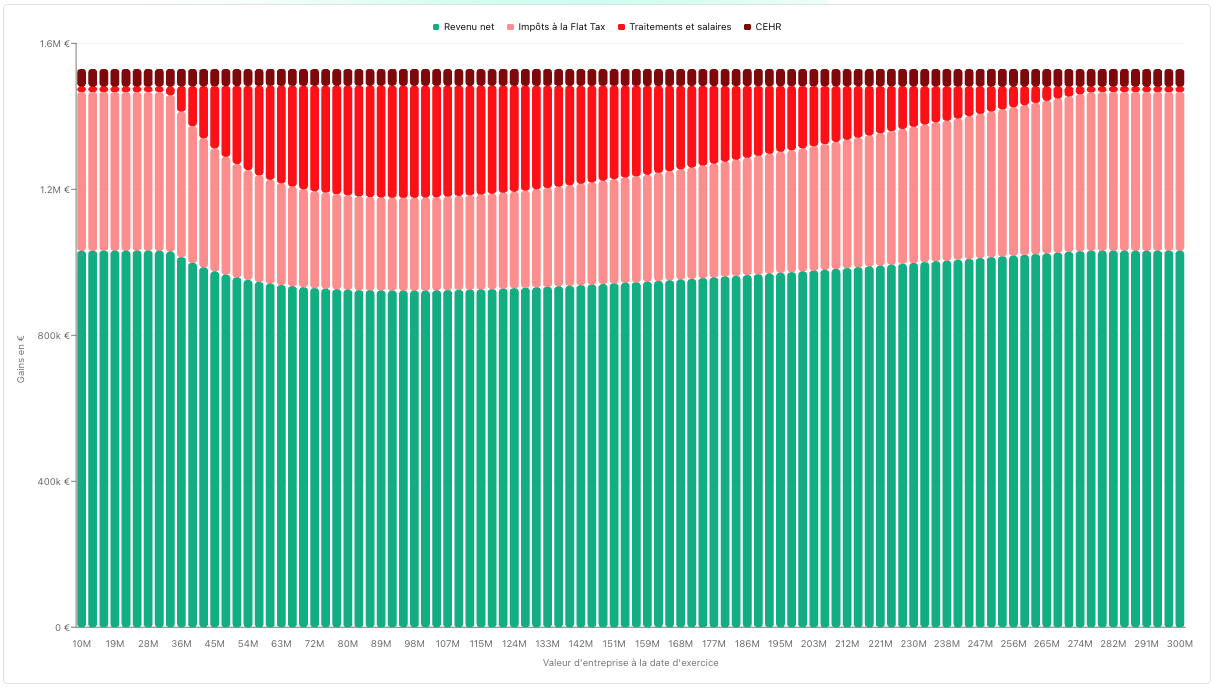

Nous comprenons de ce nouveau régime fiscal que le critère clé est la valeur d’entreprise à la date d’exercice des BSPCE management package. Nous avons ainsi modélisé le régime fiscal applicable en fonction de la valeur d’entreprise à date d’exercice. On observe une imposition à la flat tax de 30% si les BSPCE Man Pack sont exercés proche de la date d’attribution ou de la date de cession, et une imposition partielle à l’impôt sur le revenu entre ces deux moments :

Accédez à notre simulateur pour calculer le coût fiscal de la loi de finance 2025.

Exercer ses BSPCE : Flat Tax de 30% ou barème progressif ?

Les bénéficiaires - présents dans l’entreprise depuis au moins 3 ans - peuvent choisir entre deux options fiscales pour la taxation de leurs gains. Le choix dépendra des revenus du bénéficiaire et de la fiscalité la plus avantageuse pour lui.

💡Bon à savoir : Si en tant que salarié, votre imposition se situe dans une tranche d’imposition faible ou modérée (par exemple, dans les tranches à 0% ou 11%), choisir le barème progressif peut être avantageux, car l’impôt sera plus faible que la flat tax, et vous permettra de déduire 6.8% de CSG.

À l'inverse, si vos impôts vous placent dans une tranche plus élevée de l’impôt sur le revenu (par exemple, au-dessus de 30%), la flat tax de 30% peut être plus intéressante, car elle limite l’impôt à un taux fixe et évite de payer à un taux plus élevé en utilisant le barème progressif.

Exercer ses BSPCE : prenez en compte les prélèvements sociaux

En plus de l’impôt sur les plus-values, les gains issus de la cession des BSPCE sont soumis à des prélèvements sociaux à hauteur de 17,2%. Cela s'ajoute à l'impôt sur le revenu, ce qui impacte le montant net perçu par le bénéficiaire.

Cas particulier des Management Packages: Les BSPCE qualifiés de management package acquis dès le 1er janvier 2025 sont soumis à un seuil de performance. Ce dernier est calculé en multipliant par 3 le ratio Valeur réelle de la société à la cession / Valeur réelle de la société à l’acquisition ou la souscription. Au-delà de ce seuil, le salaire est au barème de l’impôt sur le revenu, auquel s’ajoutent 10% de contribution sociale payée par le salarié sur sa plus-value, et jusqu’à 4% pour la contribution exceptionnelle sur les hauts revenus (CEHR).

Êtes-vous dans un cas particulier ?

La fiscalité des BSPCE peut être différente dans certaines situations particulières. Par exemple, un départ avant trois ans, une retraite, ou une expatriation peuvent entraîner des modifications dans le régime fiscal appliqué, parfois avec des avantages ou des contraintes supplémentaires. Analysez ces cas avec un cabinet d’avocats spécialisé pour éviter toute mauvaise optimisation fiscale.

2. La fin du report / sursis d’imposition lors d’un apport en holding

Ancien régime – apport de titres sans imposition immédiate : Avant 2025, un fondateur ou salarié disposant d’actions (issues par exemple de l’exercice de BSPCE) pouvait apporter ces titres à une holding sans imposition immédiate. En effet, le régime fiscal français prévoyait un sursis ou report d’imposition lors des échanges de titres répondant à certaines conditions, ce qui neutralisait la plus-value latente jusqu’à une cession ultérieure. L’administration fiscale avait contesté cet avantage pour les BSPCE en 2023, mais le Conseil d’État est intervenu début 2024 en faveur des contribuables : dans un arrêt du 5 février 2024, il a jugé que l’apport d’actions issues de BSPCE à une holding pouvait bénéficier du régime de neutralité fiscale (sursis d’imposition, voire report par analogie) . Autrement dit, jusque-là, il était possible pour un dirigeant de placer ses actions dans une holding sans déclencher tout de suite l’impôt sur la plus-value, malgré l’absence de liquidités générées par l’opération.

Nouvelles règles de la loi de finances 2025 : La loi de finances pour 2025 est venue remettre en cause cette possibilité de report d’imposition lors des apports à une holding. Concrètement, l’apport d’actions à une holding devient taxable l’année de l’apport, y compris sur la plus-value latente, même si l’apporteur ne reçoit aucune liquidité en échange .

Implications pour les fondateurs et détenteurs de BSPCE : En pratique, cette suppression du sursis/report d’imposition lors des apports réduit fortement l’intérêt de loger ses titres de startup dans une holding personnelle. Certes, la loi n’interdit pas formellement de réaliser un tel apport, mais la charge fiscale immédiate générée peut constituer un frein majeur à ce type de restructuration

3. L’exclusion de l’apport des titres issus des BSPCE en PEA

Contexte – le débat sur BSPCE et PEA : Le Plan d’Épargne en Actions (PEA) est un compte titre défiscalisé permettant de loger des actions européennes ; les gains réalisés y sont exonérés d’impôt sur le revenu après 5 ans de détention (seuls les prélèvements sociaux restent dus). Historiquement, les BSPCE et les titres obtenus en les exerçant étaient exclus du PEA – une interdiction posée par par la doctrine administrative. Or, dans un arrêt du 8 décembre 2023, le Conseil d’État a autorisé l’inscription d’actions issues de BSPCE dans un PEA, contre l’avis de l’administration fiscale . À la suite de cette décision, l’administration a temporairement ajusté sa position (mise à jour BOFIP du 16 mai 2024) pour se conformer au juge, ouvrant ainsi la porte à une utilisation du PEA pour abriter des titres de BSPCE et profiter de son régime fiscal avantageux (notamment l’exonération d’IR sur les plus-values après 5 ans) . Beaucoup d’entrepreneurs y voyaient un moyen d’alléger la taxation de leurs gains BSPCE en les logeant sur un PEA.

Changement apporté par la loi de finances 2025 : La fenêtre aura été de courte durée. L’article 92 de la loi de finances pour 2025 est venu clarifier la situation en réinscrivant l’interdiction dans la loi. Désormais, il est explicitement interdit de placer des BSPCE, ainsi que les actions issues de leur exercice, dans un PEA . Autrement dit, les BSPCE ne font plus partie des titres éligibles au PEA.

Conclusion : Adapter la stratégie BSPCE aux nouvelles règles fiscales

La fiscalité des BSPCE en 2025 évolue pour offrir une plus grande transparence, uniformiser la fiscalité des gains perçus par les salariés et dirigeants et garantir un cadre juridique plus clair. Pour les bénéficiaires, une bonne maîtrise de ces nouvelles règles est indispensable afin d’adapter efficacement leur stratégie financière et fiscale. Les fondateurs et créateurs d'entreprise doivent être conscients de ces changements afin d'optimiser l'attribution des BSPCE et de maximiser les avantages fiscaux pour eux-mêmes et leurs équipes. Une bonne évaluation titres BSPCE et une compréhension des mécanismes de vesting BSPCE vous aideront à prendre les meilleures décisions stratégiques pour l’avenir de votre startup.

Vous savez à présent tout sur les répercussions de la loi Finances 2025 sur la valorisation des BSPCE.

Sachez que Sovalue vous accompagne dans la définition du prix des BSPCE de votre startup à leur juste valeur.

{{CTA-Valoriser}}

Évaluer un prix d’exercice des BSPCE avec Sovalue

Valoriser mon prix d’exercice des BSPCE avec Sovalue

Vous aimerez lire aussi

Décote d’illiquidité sur les BSPCE, mode d’emploi

Sovalue,

une évaluation fiable pour sécuriser vos opérations

Nous accompagnons les entrepreneurs dans leurs opérations sur le capital. Prenez rendez-vous avec nos analystes pour en savoir plus.

.svg)

Sur mesure

Chaque entreprise est unique. Nous utilisons les méthodes d'évaluation financière les plus adaptées à votre stade de développement et votre secteur.

Conformité locale

Nos évaluations financières sont conformes aux exigences de chaque pays. Notre expérience vous garantit fiabilité, sécurité, et conformité.

Équipe dédiée

Notre équipe est à vos côtés tout au long du processus d'évaluation financière, de l'offre de conseil à la fourniture du rapport, pour un meilleur service client.