BSPCE en startup : le guide complet en 2026

Les BSPCE (Bons de Souscription de Parts de Créateur d'Entreprise) sont un outil privilégié pour attirer et récompenser les talents dans les startups françaises. Grâce à eux, les salariés et dirigeants acquièrent des actions à un prix fixé à l'avance, sous certaines conditions. Et ce, dans l’espoir d’une revente juteuse !

Ce guide détaille le fonctionnement des BSPCE : leurs avantages et inconvénients, ainsi que leur fiscalité en 2026. Il offre des exemples pratiques, afin de se projeter dans leur utilisation. Que vous soyez un entrepreneur, un investisseur, un avocat ou un bénéficiaire potentiel, vous saurez tout !

La base des BSPCE : définition et fonctionnement

1. Les BSPCE, c’est quoi exactement ?

Les BSPCE (Bons de Souscription de Parts de Créateur d’Entreprise) sont des options d'achat d'actions proposées par une entreprise à ses salariés et dirigeants. Elles leur permettent d’acquérir des actions à un prix fixé à l’avance, souvent inférieur à leur valeur future (enfin, on l’espère : c’est tout l’enjeu).

Ce mécanisme offre un potentiel de plus-value si l'entreprise se développe. Les BSPCE se distinguent des BSA et des stock-options par leur avantage fiscal particulièrement favorable, surtout dans les startups.

2. Pourquoi les startups proposent-elles des BSPCE ?

Pour attirer, motiver et retenir les talents

Selon l’étude 2025 sur les attentes de la Gen Z par JobTeaser, la durée de poste médiane des 18-25 ans est de 18 mois. 82% ne se projettent pas au-delà de 2 ans. Une tendance confirmée par l’étude Robert Half sur les talents de 2025, qui explique que 33% des talents au global quitteraient leur entreprise dans l’année suivant leur embauche et que 41% des employeurs déclaraient une hausse du turnover en novembre 2024.

Dans ce contexte d’extrême volatilité des talents, les BSPCE sont plus que jamais un levier pour attirer et fidéliser une équipe. En offrant aux salariés une participation à la croissance de l’entreprise, ces options les incitent à contribuer à son succès. De plus, grâce au vesting (acquisition progressive des droits), les salariés sont encouragés à rester plusieurs années. Ce mécanisme devient, dans ce contexte, une brique supplémentaire pour améliorer :

- L’attractivité globale de la marque employeur,

- L’équilibre des équipes, qui contribue à la productivité et à la rétention des compétences en interne,

- Le sentiment d’appartenance,

- La réduction des coûts RH.

Pour aligner les intérêts des actionnaires et employés

Les BSPCE alignent aussi les intérêts des employés des actionnaires. Plus l’entreprise croît, plus la valeur des BSPCE augmente, incitant les collaborateurs à se concentrer sur la réussite collective. Cela favorise une culture d’entreprise collaborative et réduit les risques de conflits internes.

Pour aller chercher une optimisation fiscale

Les BSPCE bénéficient d’un régime fiscal avantageux. Pour l’entreprise, leur attribution est moins coûteuse que celle des stock-options classiques, avec moins de charges sociales. Pour les bénéficiaires, la taxation des plus-values est réduite. Cela permet aux startups de motiver leurs équipes sans alourdir leur fiscalité, tout en soutenant leur croissance. En un mot, un win-win !

3. Qui peut émettre et bénéficier des BSPCE ?

Seules certaines sociétés peuvent en émettre

Ce sont les SA, SAS et SCA qui peuvent émettre des BSPCE. Et ce, à condition de remplir certains critères. Parmi eux, on retrouve :

- l’ancienneté de l’entreprise (créée il y a moins de 15 ans),

- le fait qu'elle ne soit pas cotée en bourse

- être détenu à hauteur de 15% par des personnes physiques, ou des personnes morales détenues à hauteur de 75% par des personnes physiques.

Ces conditions visent à réserver les BSPCE aux entreprises en phase de croissance, souvent des startups, qui ont un potentiel de valorisation à long terme.

Qui peut en bénéficier ?

Les salariés, mandataires et dirigeants de l’entreprise sont les principaux bénéficiaires des BSPCE. Cela dit, il existe des conditions spécifiques pour en bénéficier.

Les salariés qui en reçoivent doivent avoir un lien de subordination avec l’entreprise et être titulaires d’un contrat de travail ou d’un mandat social. Les options sont généralement attribuées à des collaborateurs clés qui participent activement au développement de l'entreprise.

💡Bon à savoir : certaines startup à l’organisation hiérarchique horizontale font le choix radical de distribuer des options à chaque employé. C’est le cas notamment de Papernest, Criteo ou Dashlane, pour ne citer que trois pépites françaises repérées par Maddyness. L’objectif est clair : impliquer chaque personne dans la mission pour influencer positivement les résultats.

4. BSPCE : leur attribution et fonctionnement en pratique

Le processus juridique se fait en 5 étapes clés :

La mise en place des BSPCE doit être approuvée lors d'une Assemblée Générale Extraordinaire (AGE) des actionnaires, selon le déroulé suivant :

- L’Assemblée Générale Extraordinaire (AGE) donne autorisation au président pour la mise en place d’un plan de BSPCE (délégation, durée de la délégation, volume, prix, catégories éligibles).

- Président utilise sa délégation d’attribution, présente son plan au Board (attributions nominatives, prix d’exercice, vesting, leavers, etc.) dans le rapport complémentaire du président (et du CAC si en place).

- Board valide le plan de BSPCE présenté par le président et autorise le président à procéder aux attributions nominatives (PV du président).

- Signature par les bénéficiaires du Mini Pacte ou du Plan d’adhésion, suivi d’une notification individuelle d’attribution.

- Mise à jour du Registre.

Ces étapes sont essentielles pour garantir que l’attribution des BSPCE est conforme aux décisions stratégiques de l'entreprise et aux exigences légales.

Comment fixer le prix d’exercice des BSPCE ?

Leur prix d'exercice, c’est-à-dire le prix auquel les bénéficiaires pourront acheter les actions, est déterminé à la “juste valeur” en fonction de :

- la valorisation de l'entreprise ou de la dernière série d’investissement (exemple : le prix par action de la série A),

- de l’écart de valeur entre des actions de préférence et des actions ordinaires (en présence de règles de liquidation préférentielle ou waterfall), et

- d’une décote d’illiquidité.

Ce prix doit être fixé de manière à refléter la juste valeur d’une action ordinaire tout en étant attractif pour les employés. Cela leur offre une opportunité de plus-value à venir. Sovalue peut vous aider à définir la valeur de votre entreprise et d’une action ordinaire selon les méthodes financières objectives prescrites par l’administration fiscale.

Vesting et clauses d'accélération

Les BSPCE sont généralement soumis à un calendrier de vesting.

Il définit la période durant laquelle les bénéficiaires pourront exercer leurs options et selon quelle fréquence. Cela signifie que :

- L’acquisition des BSPCE est le plus souvent progressive (sur 4 ans généralement, avec un 1 an de cliff*)

- L’entreprise fixe les conditions selon lesquelles les BSPCE peuvent être exercés : la fréquence (exerçable semestriellement, trimestriellement, mensuellement ou lors d’une fenêtre de liquidité), la période d’exercice et de caducité du bon (en cas de départ du bénéficiaire, la période d’exercice est fixée à 90 jours en général et à 10 ans au plus tard).

Retenons que l’entreprise a une totale liberté dans l’établissement des conditions, le terrain étant purement contractuel. La seule limite est relative aux 10 ans de validité légale du bon.

💡L’exemple frappant : Le cas de l’entreprise Alan est fascinant car ses anciens salariés ont le droit de conserver leurs options en quittant l’entreprise jusqu’à la caducité de l’instrument.

Bref ! Vous l’aurez compris, le vesting permet d’étaler l’acquisition des droits sur les BSPCE, incitant ainsi les salariés à rester dans l'entreprise sur le long terme. Parfois, les startups ajoutent des clauses d'accélération, pour que leurs salariés ou dirigeants acquièrent immédiatement leurs BSPCE en cas d’un événement particulier, comme un rachat de l’entreprise ou un changement majeur dans sa structure.

💡Quelle décote pour mes BSPCE : le prix d’exercice des BSPCE est en général décoté entre 50% et 60% par rapport au prix du dernier tour d’investissement récent.

Sovalue a d’ailleurs détaillé dans un rapport les statistiques et l’impact des règles de liquidation préférentielle sur le prix d’exercice des BSPCE.

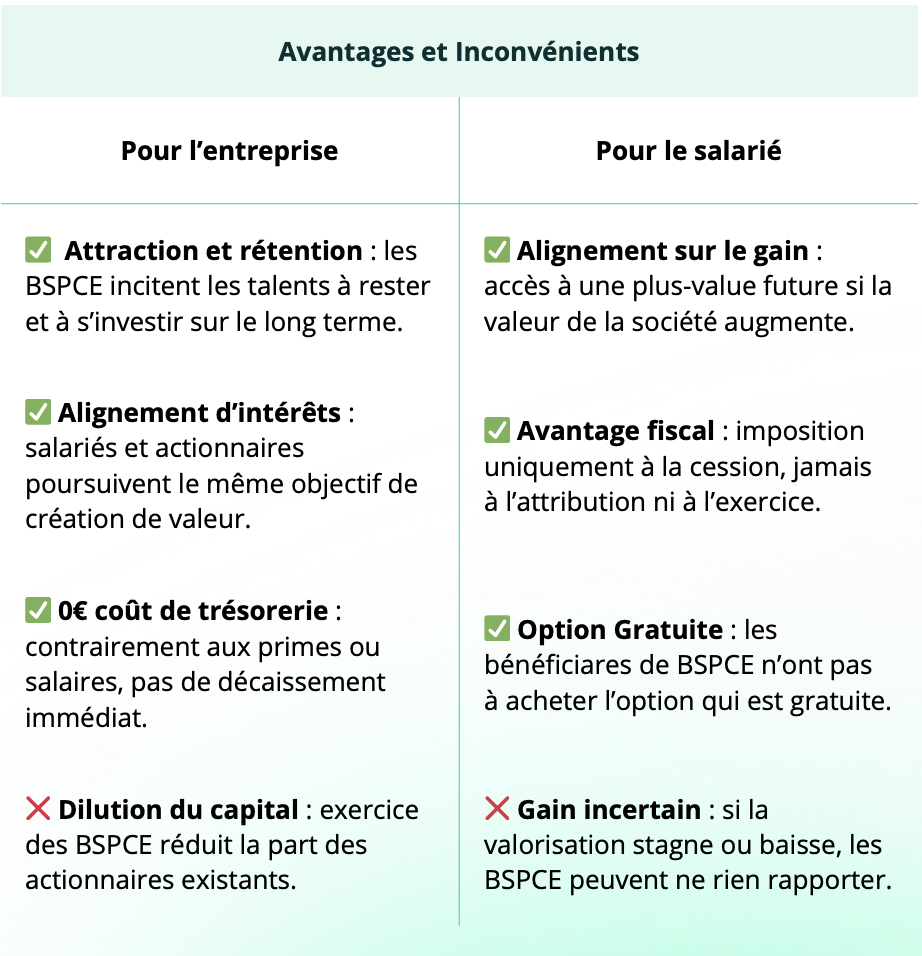

Les avantages et inconvénients des BSPCE

1. Les BSPCE, un win-win entre l’entreprise et ses salariés

Donner envie aux salariés de se projeter dans l’entreprise

Les BSPCE sont un puissant levier pour motiver et fidéliser les salariés. En offrant un potentiel de gain futur lié à la performance de l’entreprise, ils incitent les collaborateurs à s’investir pleinement dans la réussite de la société, sachant que leur travail contribuera directement à la valeur de leurs options.

Un mécanisme qui n'impacte pas la trésorerie de l'entreprise

Contrairement aux primes, aux augmentations salariales, ou aux attributions gratuites d’actions (AGA), les BSPCE ne génèrent aucun coût pour l’entreprise. Cela permet à la startup de récompenser ses employés sans peser sur sa trésorerie, un atout particulièrement important pour les entreprises en croissance qui doivent prioriser leurs investissements et recruter les meilleurs talents. C’est donc un système flexible et simple.

Une façon d'aligner les intérêts des salariés avec ceux des actionnaires

Les BSPCE permettent de créer un alignement des intérêts entre les salariés et les actionnaires. La valorisation de l’entreprise et la valeur des BSPCE augmente en miroir. Cela motive les salariés à se concentrer sur la croissance de l’entreprise, car leurs efforts auront un impact direct sur leur rémunération future, ce qui favorise la cohésion et l'engagement.

2. Les limites et risques des BSPCE

La dilution du capital pour les actionnaires existants

Lors de l'exercice des BSPCE, de nouvelles actions sont créées, ce qui entraîne une dilution du capital pour les actionnaires existants. Cela signifie que la part de ces actionnaires dans l’entreprise sera réduite : forcément un inconvénient pour lesdits actionnaires !

Cela dit, les avantages des BSPCE poussent les dirigeants et les investisseurs à négocier pendant la levée de fonds le % de pool de BSPCE que l’entreprise pourra attribuer aux salariés (généralement 10%).

On ne peut pas présager de la future valorisation de l’entreprise

Autre limite et non des moindres : les BSPCE ne garantissent pas un gain. Si la startup ne prend pas de valeur, si la valorisation de l’entreprise stagne ou pire, chute, les bénéficiaires des BSPCE ne réaliseront aucun bénéfice. Ils pourraient même perdre tout intérêt pour l’option. Les BSPCE sont donc toujours un pari, mais l’on peut mitiger le risque grâce à un calcul précis du prix d’exercice des BSPCE et l’application d’une décote optimale au regard des droits attachés à cet instrument (rang dans l’ordre des règles de liquidation préférentielle, et de sa nature illiquide).

💡Bon à savoir : Il arrive que des BSPCE soient exercés (donc, payés au prix où ils ont été accordés), mais que les actions issues des BSPCE soient conservées: dans ce cas, l’entreprise reçoit le prix de l’exercice en échange des actions. La liquidité n’interviendra qu’à la cession de ces actions (lorsque l’entreprise se fera rachetée à l’exit ou lors d’opérations de secondaire). En cas de liquidation ou de faillite de l’entreprise, le prix payé pour l’exercice des ces actions sera définitivement perdu.

Ainsi l’exercice des BSPCE est réalisé dans 3 cas de figure:

- de manière concomitante à l’exit (rachat) de l’entreprise ou à une introduction en Bourse

- lors du départ du salarié (pour éviter de perdre ses BSPCE après l'expiration de la période d’exercice)

- pendant ses fonctions pour participer à la vie de la société (droit de vote)

Dans tous les cas, les BSPCE ne seront fiscalisés qu’à la date de cession, et jamais à la date d’exercice des bons.

Si l’on part avant 3 ans, la fiscalité est contraignante

Les bénéficiaires des BSPCE qui quittent l’entreprise avant trois ans risquent de perdre certains avantages fiscaux et être soumis à une imposition plus lourde (absence de flat tax de 31.4%). Ce point doit être pris en compte dans la gestion des plans de BSPCE.

On en revient aux fondamentaux : cet outil financier a été créé pour fidéliser les salariés. Il est donc logique que les gains soient corrélés au temps resté dans l’entreprise.

La Fiscalité des BSPCE en 2026

La taxation des plus-values de cession des BSPCE

Des différences de taxation selon la date d'attribution

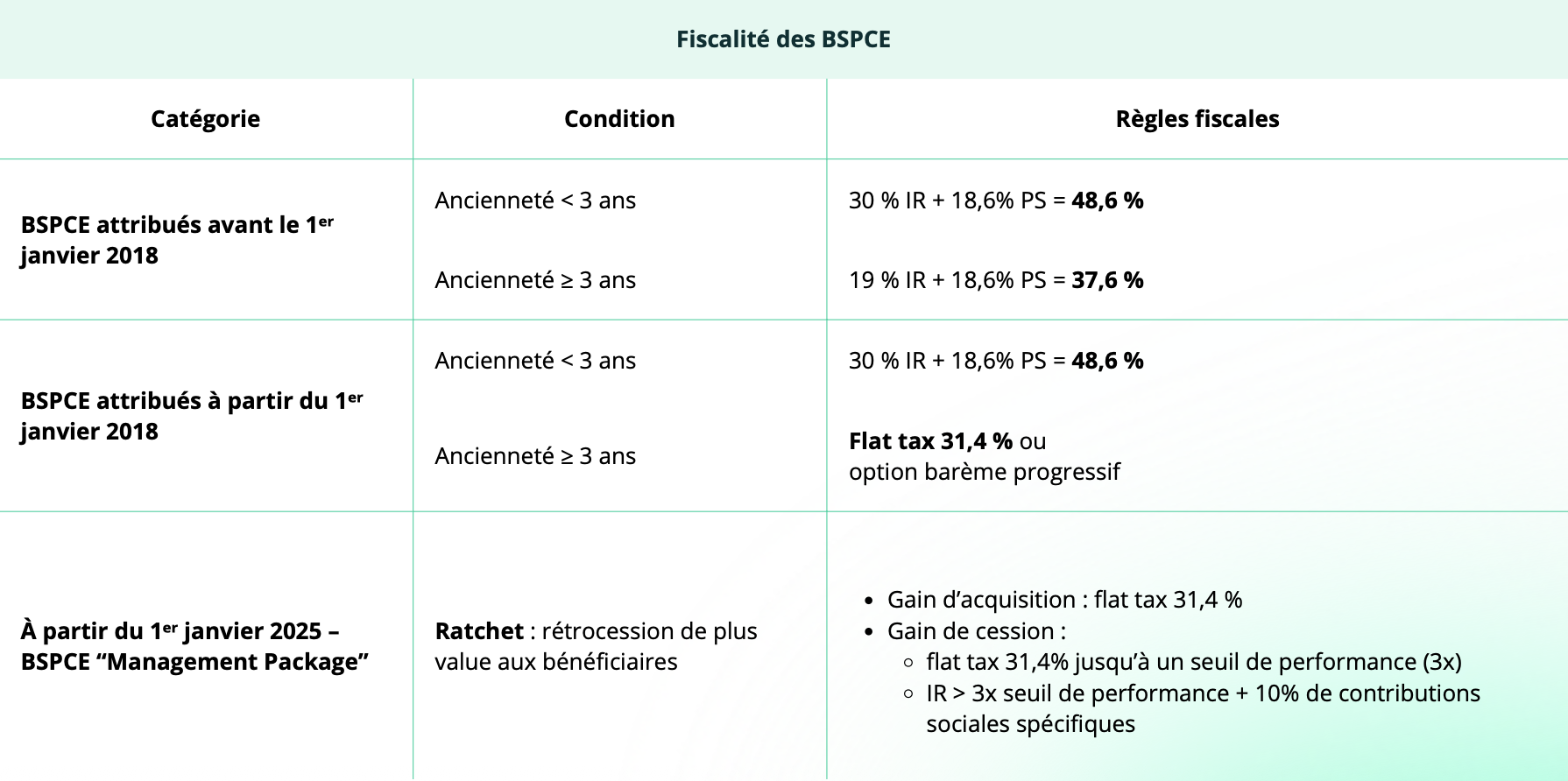

La taxation des BSPCE a beaucoup fluctué, et dépend de la date d'attribution des options. Il faut désormais distinguer les BSPCE attribués avant 2018, ceux attribués après 2018, des BSPCE “management package” exercés après 2024, qui ne sont pas soumis aux mêmes règles fiscales.

Alors, quel est le taux d’imposition des BSPCE attribués avant et après 2018 ?

Attribués avant le 1ᵉʳ janvier 2018 :

- Moins de 3 ans d'ancienneté dans l'entreprise à la date de cession : Les gains sont soumis à un taux forfaitaire de 30%, auquel s'ajoutent les prélèvements sociaux de 18.6%, soit un taux global de 48.6%.

- Plus de 3 ans d'ancienneté : Les gains bénéficient d'un taux réduit de 19% pour l'impôt sur le revenu, auquel s'ajoutent les prélèvements sociaux de 18.6%, soit un taux global de 37.6%.

Attribués à partir du 1ᵉʳ janvier 2018 :

- Moins de 3 ans d'ancienneté dans l'entreprise à la date de cession : Les gains sont soumis à un taux forfaitaire de 30%, auquel s'ajoutent les prélèvements sociaux de 18.6%, soit un taux global de 48.6%.

- Plus de 3 ans d'ancienneté : Les gains sont soumis à la flat tax de 31.4% (ou sur option au barème progressif de l’impôt sur le revenu), comprenant 12.8% d'impôt sur le revenu et 18.6% de prélèvements sociaux.

En 2026, ces règles demeurent en vigueur, avec une fiscalité spécifique pour les BSPCE “management package” exercés à partir du 1er janvier 2025 (depuis la loi de finance 2025).

Régime Spécial des BSPCE Management Package et exercés à partir du 1ᵉʳ janvier 2025 :

Le régime fiscal applicable aux “Management Packages” (voir Bofip BOI-RSA-ES-20-60) peut concerner également des BSPCE attribués à des salariés ou des dirigeants en contrepartie de leurs fonctions dans opérations et permettant une rétrocession de la plus value par les investisseurs en fonction de critères de performance atteints (mécanisme de ratchet).

Ainsi les BSPCE qui n’intègre pas de mécanisme de rétrocession de plus-value resteront imposés selon les règles fiscales applicables au 1er janvier 2025.

Exercer ses BSPCE : Flat Tax de 30% ou barème progressif ?

Les bénéficiaires - présents dans l’entreprise depuis au moins 3 ans - peuvent choisir entre deux options fiscales pour la taxation de leurs gains. Le choix dépendra des revenus du bénéficiaire et de la fiscalité la plus avantageuse pour lui.

💡Bon à savoir : Si en tant que salarié, votre imposition se situe dans une tranche d’imposition faible ou modérée (par exemple, dans les tranches à 0% ou 11%), choisir le barème progressif peut être avantageux, car l’impôt sera plus faible que la flat tax, et vous permettra de déduire 6.8% de CSG.

À l'inverse, si vos impôts vous placent dans une tranche plus élevée de l’impôt sur le revenu (par exemple, au-dessus de 30%), la flat tax de 30% peut être plus intéressante, car elle limite l’impôt à un taux fixe et évite de payer à un taux plus élevé en utilisant le barème progressif.

Exercer ses BSPCE : attention aux BSPCE "Management Package"

Cas particulier des Management Packages: Les BSPCE qualifiés de management package acquis dès le 1er janvier 2025 sont soumis à un seuil de performance. Ce dernier est calculé en multipliant par 3 le ratio Valeur réelle de la société à la cession / Valeur réelle de la société à l’acquisition ou la souscription. Au-delà de ce seuil, le salaire est au barème de l’impôt sur le revenu, auquel s’ajoutent 10% de contribution sociale payée par le salarié sur sa plus-value, et jusqu’à 4% pour la contribution exceptionnelle sur les hauts revenus (CEHR).

Êtes-vous dans un cas particulier ?

La fiscalité des BSPCE peut être différente dans certaines situations particulières. Par exemple, un départ avant trois ans, une retraite, ou une expatriation peuvent entraîner des modifications dans le régime fiscal appliqué, parfois avec des avantages ou des contraintes supplémentaires. Analysez ces cas avec un cabinet d’avocats spécialisé pour éviter toute mauvaise optimisation fiscale.

Tableau de synthèse de la fiscalité applicable aux BSPCE

En résumé, nous avons synthétisé le régime fiscal des BSPCE dans le tableau ci-dessous:

L’évaluation et le pricing des BSPCE

1. Comment fixer leur prix d'exercice ?

Le prix d’exercice est lié à la valeur des actions ordinaires

Le prix d'exercice doit être fixé en fonction de la valeur des actions ordinaires de l’entreprise au moment de leur attribution. Cela signifie que le prix auquel les bénéficiaires pourront acheter les actions doit refléter leur valeur réelle à ce moment précis.

Le prix doit être suffisamment attractif pour offrir un potentiel de gain, mais il doit aussi être juste et aligné avec la valorisation de l'entreprise et plus spécifiquement la valeur d’une action ordinaire, afin d'éviter toute remise en cause de l'équité des options.

Les trois grandes étapes dans la détermination du prix d’exercice

- La valorisation de référence : le point de départ pour estimer une décote est de partir d’une valorisation de référence qui est soit,

- la valorisation globale de l’entreprise (exemple 200€ millions), ou

- le prix par action déterminé lors d’une levée de fonds (exemple les actions de la série B valent 100€).

- La décote pour liquidation préférentielle : une première décote est appliquée afin de mesurer l’écart de valeur entre les actions de préférence (des investisseurs) et les actions ordinaires, au regard des règles de liquidation préférentielle. Ici nous utilisons la méthode du pricing des options (black scholes).

- La décote d’illiquidité : la décote d’illiquidité est appliquée pour ajuster la valeur des actions ordinaires afin de tenir compte de l’absence de liquidité des titres, et du caractère de minoritaire et du profil de risque non diversifié des bénéficiaires. C’est aussi un ajustement financier, qui tient compte que le Black Scholes raisonne sur un marché liquide.

{{CTA-Evaluer}}

Quel impact a une levée de fonds sur le prix d’exercice ?

Une levée de fonds a souvent un impact sur le prix d'exercice des BSPCE.

En effet, elle peut entraîner une réévaluation de la valorisation de l'entreprise, influençant ainsi le prix des options, et aussi une modification dès règles de liquidation préférentielle, changeant ainsi l’effet de risque entre chaque classe d’action.

Je viens de lever des fonds, est-ce qu’on peut décoter ?

La réponse est définitivement Oui !

L’écart de valeur entre les actions de préférence et les actions ordinaires ne s’efface pas le jour de la levée de fonds. Une nouvelle levée de fonds vient modifier la valorisation de référence de l’entreprise ainsi que les règles de liquidation préférentielle. Plus que jamais la valeur d’une action ordinaire ne sera pas égale à celle d’une action de préférence lors d’une levée de fonds.

Quelle est la décote moyenne pour le prix d’exercice des BSPCE ?

En présence de liquidation préférentielle dans le pacte d’associés, la décote moyenne est comprise entre 50% et 60% en fonction de ces règles de liquidation préférentielle. Sovalue a réalisé une étude approfondie sur les statistiques observées dans la négociation de ces règles de liquidation préférentielle lors d’une levée de fonds avec ses investisseurs (rapport complet).

En l’absence de liquidation préférentielle, seule une décote d’illiquidité pourra être appliquée pour estimer le prix d’exercice des BSPCE. Cette décote d’illiquidité varie en moyenne entre 20% et 40%.

La décote permet alors de rendre les BSPCE plus attractifs pour les bénéficiaires en compensant cette absence de liquidité immédiate.

2. Comment optimiser le prix des BSPCE ?

Fixer un prix attractif (dans le respect de la réglementation)

La fixation du prix d’exercice des BSPCE est un élément stratégique pour les entreprises, particulièrement en phase de croissance pour attirer les meilleurs talents.

Il est essentiel de définir un prix d'exercice attractif, tout en respectant les exigences légales. En pratique, il est recommandé de déterminer un prix juste et aligné avec la réalité du marché.

L'objectif est de permettre aux personnes qui exerceront les options de profiter pleinement de leur future plus-value.

En parallèle, le prix doit être fixé de manière à éviter tout risque de redressement fiscal pour l’entreprise ou les bénéficiaires.

Entrepreneurs, consultez des experts afin d'assurer la conformité du pricing de vos BSPCE avec la législation fiscale, notamment en ce qui concerne les valorisations et les seuils de taxation des plus-values.

En pratique il n’est jamais pertinent d’avoir une approche agressive lors de la détermination du prix d’exercice des BSPCE.

3. Annuler les plans de BSPCE précédents

Mon nouveau prix d’exercice décoté est plus bas que ceux des plans de BSPCE attribués aux anciens salariés

La loi est claire, vous pouvez toujours annuler ces plans passés, et les réémettre dans les mêmes conditions qu’avant (date de démarrage du vesting inchangée par exemple), mais avec le prix d’exercice à la juste valeur actuelle.

Ce que vous n’avez pas le droit de faire c’est :

- ni de modifier par avenant ces plans,

- ni de calculer le prix d’exercice à la juste valeur en se plaçant à la date d’attribution de l’ancien plan.

L’annulation de plans historiques arrivent généralement pour les entreprises qui ont connu un downround de valorisation (par exemple suite à une levée sur-valorisée en 2021), et les entreprises qui n’avaient jamais correctement décoté le prix d’exercice des BSPCE historiquement.

Les BSPCE en pratique : les cas d’école

Les BSPCE chez Alan : un modèle réussi

Alan, une startup d’assurance santé, a intégré les BSPCE dès ses premières étapes pour attirer et fidéliser des talents clés. L’entreprise a choisi un prix d’exercice attractif, basé sur une valorisation à 10 millions d'euros lors de sa première levée de fonds. Grâce à la flexibilité et à l'attractivité de cet avantage, Alan a pu convaincre de nombreux collaborateurs de rejoindre l’aventure, même dans une phase de développement précoce.

En utilisant le mécanisme du vesting, Alan a également encouragé ses collaborateurs à rester engagés à long terme, avec un programme de BSPCE distribué sur 4 ans. Ce modèle a contribué à la forte croissance de l’entreprise, avec une augmentation significative de sa valorisation au fil des années. Les collaborateurs ont pu bénéficier de la plus-value générée par cette croissance, tout en restant motivés par l’objectif commun de succès de l’entreprise.

Résultats : En moins de 5 ans, Alan a atteint une valorisation de 1 milliard d’euros, permettant à ses collaborateurs de réaliser des gains importants grâce à la valorisation de leurs BSPCE. L’impact de ce modèle a été majeur dans la rétention des talents, ainsi que dans la création d’une culture d’entreprise forte et collaborative.

Cerise sur le gâteau, les anciens d’Alan peuvent conserver leurs titres plusieurs années après leur départ, pour les exercer dans une période favorable. Un atout de plus pour une marque employeur résolument puissante.

Les BSPCE, un outil financier puissant

Grâce à eux, les startups et entreprises innovantes motivent et fidélisent leurs collaborateurs tout en optimisant leur gestion fiscale.

Le prix d’exercice doit être attractif mais conforme aux exigences fiscales pour éviter toute requalification par l’administration fiscale.

Le vesting est un mécanisme clé pour assurer la rétention des talents à long terme, en liant les intérêts des collaborateurs à la réussite de l’entreprise.

Quelques questions fréquentes

Qui peut en bénéficier ? Les BSPCE sont réservés aux salariés et aux mandataires sociaux (présidents, directeurs généraux, etc.) des entreprises. Ils sont particulièrement adaptés aux jeunes entreprises innovantes et aux startups.

Quelle est la fiscalité des BSPCE ? Ils bénéficient d’une fiscalité favorable, notamment en matière de charges sociales et d’imposition des plus-values. Les gains réalisés sont soumis à un taux de 30%, mais certaines conditions doivent être respectées (notamment sur la durée de détention).

Peut-on attribuer des BSPCE à des prix différents en fonction des bénéficiaires ? Oui, la loi n’impose pas un prix identique. En revanche, vous ne pourrez pas choisir un prix plus bas que la valeur de marché du sous-jacent. Cette situation peut s’expliquer par une attribution tardive à des salariés embauchés par exemple il y a 2 ans ou des advisors qui ont une participation opérationnelle très limitée.

Que se passe-t-il en cas de départ de l’entreprise avant la fin du vesting ? En cas de départ avant la fin du vesting, les bénéficiaires ont un délai de 90 jours pour exercer les titres vestés sinon les BSPCE seront perdus. Toutefois, certains plans peuvent prévoir des modalités spécifiques en cas de départ amiable ou suite à un événement particulier (par exemple, une rupture conventionnelle).

Combien de temps est valable un rapport de valorisation Sovalue ? Une nouvelle valorisation du prix d’exercice des BSPCE doit être mise à jour à chaque modification importante de la table de capitalisation (exemple : nouvelle augmentation de capital) ou lorsque la valorisation de l’entreprise a changé (exemple: passage de 10M€ à 20M€ d’ARR ou inversement). Nous recommandons à minima de mettre à jour tous les 12 mois.

-

Ce guide donne une vue d’ensemble sur les BSPCE et leurs applications pratiques, vous permettant ainsi de tirer parti de cet outil pour attirer, motiver et fidéliser les talents dans le cadre de la croissance de votre entreprise.

Sovalue vous accompagne dans la définition du prix des BSPCE de votre startup à leur juste valeur. Contactez-nous !

Évaluer un prix d’exercice des BSPCE avec Sovalue

Valoriser mon prix d’exercice des BSPCE avec Sovalue

Vous aimerez lire aussi

Décote d’illiquidité sur les BSPCE, mode d’emploi

Sovalue,

une évaluation fiable pour sécuriser vos opérations

Nous accompagnons les entrepreneurs dans leurs opérations sur le capital. Prenez rendez-vous avec nos analystes pour en savoir plus.

.svg)

Sur mesure

Chaque entreprise est unique. Nous utilisons les méthodes d'évaluation financière les plus adaptées à votre stade de développement et votre secteur.

Conformité locale

Nos évaluations financières sont conformes aux exigences de chaque pays. Notre expérience vous garantit fiabilité, sécurité, et conformité.

Équipe dédiée

Notre équipe est à vos côtés tout au long du processus d'évaluation financière, de l'offre de conseil à la fourniture du rapport, pour un meilleur service client.