Pacte d’actionnaires ou statuts : où loger la liquidation préférentielle ?

La liquidation préférentielle est une clause clé des levées de fonds : elle définit comment se partage le produit d’un exit entre investisseurs, fondateurs et salariés.

Mais une question pratique revient à chaque tour de table : faut-il l’inscrire dans les statuts ou dans le pacte d’actionnaires ?

Avant la mise à jour du BOFiP de mars 2024, ce paramètre jouait aussi sur la valorisation “à la juste valeur”, notamment pour les BSPCE.

Grâce à sa double expertise financière et fiscale, Sovalue aide les entreprises à modéliser et structurer leurs clauses de liquidation selon les nouvelles exigences. Cet article revient sur les deux cadres possibles et leurs impacts concrets.

Pourquoi la localisation de la clause est stratégique

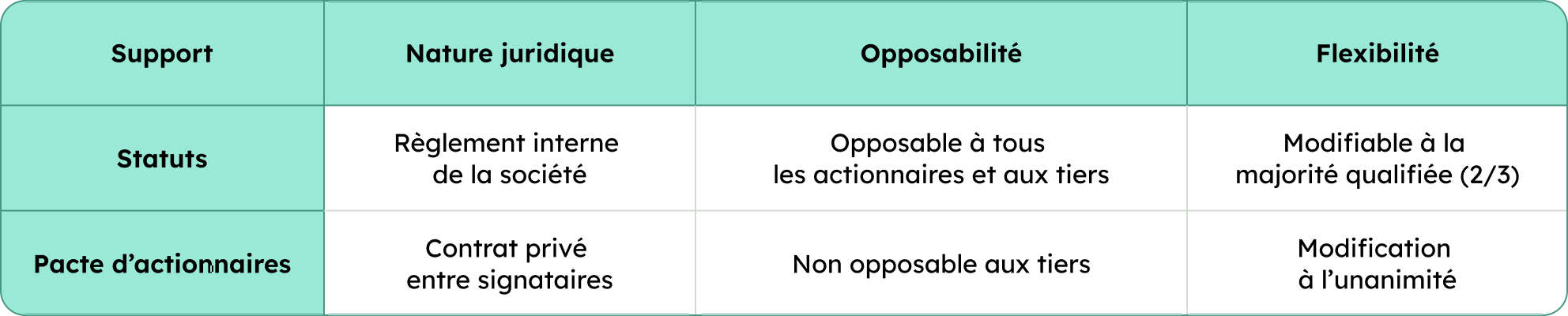

Deux supports possibles, deux effets différents

Une clause statutaire est intégrée directement dans les statuts de la société, ce qui la rend opposable à tous les actionnaires et aux tiers.

À l’inverse, une clause “pactée” figure dans un contrat privé entre certains associés (le pacte d’actionnaires) et n’engage que ses signataires.

Le choix du support conditionne la portée juridique, la facilité de modification et l’opposabilité de la clause.

💡À retenir : loger la clause dans les statuts renforce la sécurité juridique, mais au prix d’une rigidité supérieure. La version “pactée” offre plus de souplesse, mais protège moins les investisseurs.

Impact sur le PEA et la fiscalité des BSPCE

Ce choix a également des conséquences fiscales. Les actions de préférence statutaires peuvent compromettre l’éligibilité PEA, car elles sont considérées comme des titres à droits particuliers.

À l’inverse, les clauses de liquidation insérées dans un pacte n’altèrent pas cette éligibilité : la distinction se limite au contrat, sans modifier la nature juridique des actions.

En outre, fiscalement peut-on prendre en compte les clauses de liquidation préférentielle lorsqu’elles ne sont que contractuelles ? Pendant plusieurs années, la question de l’opposabilité obligeait les entreprises à enregistrer aux impôts ou devant notaire ces clauses de liquidation contractuelles, afin d’éviter toute contestation possible lors notamment du calcul de la valeur des actions ordinaires par différence avec les actions de préférence contractuelles en application de la liquidation préférentielle.

La mise à jour du BOFiP du 27 mars 2024 vient clarifier ce point :

“Le calcul de la juste valeur doit prendre en compte les différences de droit issues des clauses de liquidation, qu’elles soient statutaires ou contractuelles.” (BOFiP – BOI-RSA-ES-20-40-20)

Autrement dit : la fiscalité française reconnaît désormais les clauses “pactées” dans l’évaluation financière, au même titre que celles logées dans les statuts.

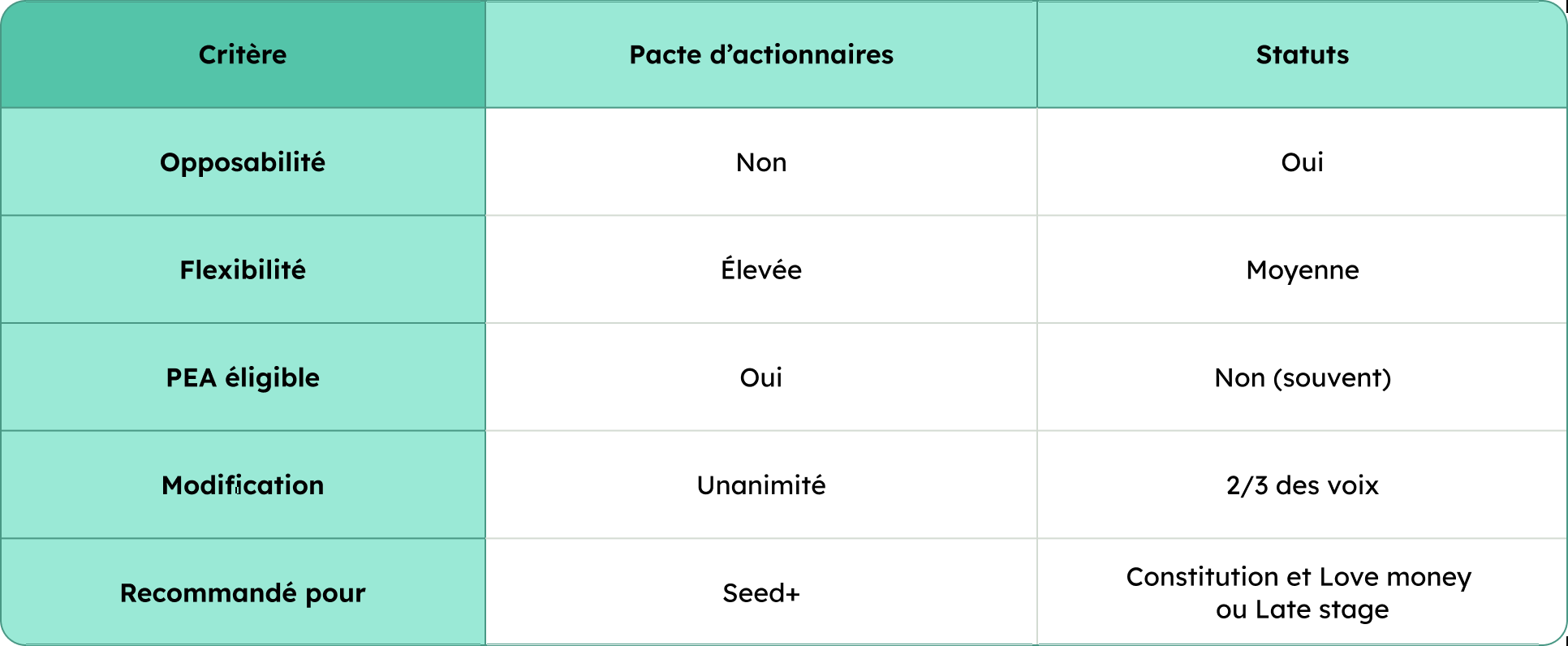

Les avantages et inconvénients de chaque option

La clause statutaire : la sécurité avant tout

Les clauses statutaires sont privilégiées dès que plusieurs investisseurs institutionnels entrent au capital. Elles sont opposables à tous les actionnaires.

Avantages :

- Opposabilité automatique aux nouveaux entrants.

- Stabilité : une fois votée, la clause s’impose à tous.

- Simplifie la gestion des tours de financement successifs (modification à 2/3 des voix).

Inconvénients :

- Rigidité : chaque modification exige une assemblée générale extraordinaire.

- Risque d’exclure certains investisseurs ou salariés souhaitant loger leurs titres dans un PEA.

- Plus difficile à personnaliser (ex. carve-out, paliers de rendement).

La clause “pactée” : la flexibilité contractuelle

À l’inverse, la clause intégrée dans un pacte d’actionnaires repose sur un contrat privé, signé entre certaines parties.

Elle n’est pas opposable aux tiers, mais permet une grande liberté de rédaction et de négociation.

Avantages :

- Préserve l’éligibilité PEA.

- Permet d’ajouter des mécanismes spécifiques (carve-out, multiple dégressif, rendement minimal).

- Plus légère à mettre en œuvre pour les levées early-stage.

Inconvénients :

- Non opposable aux nouveaux investisseurs non signataires.

- Nécessite des mises à jour fréquentes à chaque tour.

- Moins transparente pour les due diligences futures.

Ce que montre la pratique du marché

Selon les analyses et retours d’expérience de Sovalue, issus de l’accompagnement de plus d’une centaine d’entreprises tech, le choix entre pacte et statuts varie principalement selon le stade de maturité et le profil des investisseurs.

Dès les tours early stage, les clauses de liquidation sont souvent intégrées dans le pacte d’actionnaires. Cette approche permet de préserver l’éligibilité PEA et d’offrir davantage de souplesse contractuelle pour les business angels et premiers investisseurs.

À mesure que les tours se structurent , la pratique peut évoluer en fonction du contexte.

“En pratique, le choix dépend du niveau de maturité de la société et du profil des investisseurs.” (webinaire Sovalue x Uplaw x Upside Law)

Comment choisir entre pacte et statuts ?

💡Chez Sovalue, la modélisation financière du waterfall est intégrée dès la rédaction de la clause, pour visualiser son effet réel sur la valeur des titres (1x, participating, carve-out, etc.).

Tableau récapitulatif

Le choix entre pacte et statuts dépasse la simple question juridique : il influence la fiscalité, la souplesse de gouvernance et la valorisation effective des titres.

Besoin de valoriser vos classes d’action ? Les experts Sovalue vous accompagnent dans la modélisation de votre waterfall et la valorisation de vos classes d’actions, en conformité avec le BOFiP 2024.

Prendre rendez-vous avec un expert Sovalue.

Évaluer un prix d’exercice des BSPCE avec Sovalue

Valoriser mon prix d’exercice des BSPCE avec Sovalue

Vous aimerez lire aussi

Décote d’illiquidité sur les BSPCE, mode d’emploi

Sovalue,

une évaluation fiable pour sécuriser vos opérations

Nous accompagnons les entrepreneurs dans leurs opérations sur le capital. Prenez rendez-vous avec nos analystes pour en savoir plus.

.svg)

Sur mesure

Chaque entreprise est unique. Nous utilisons les méthodes d'évaluation financière les plus adaptées à votre stade de développement et votre secteur.

Conformité locale

Nos évaluations financières sont conformes aux exigences de chaque pays. Notre expérience vous garantit fiabilité, sécurité, et conformité.

Équipe dédiée

Notre équipe est à vos côtés tout au long du processus d'évaluation financière, de l'offre de conseil à la fourniture du rapport, pour un meilleur service client.