Liquidation préférentielle : Comprendre les méthodes de calcul du waterfall

Présente dans la quasi-totalité des levées de fonds structurées, la liquidation préférentielle détermine la manière dont les investisseurs, fondateurs et salariés se partagent le produit d’une vente ou d’un exit.

C’est une clause à la fois technique et stratégique : elle influence directement la valeur économique réelle des actions et la rémunération finale des différents acteurs de l’entreprise.

Pour traduire ces clauses en impacts chiffrés, les directions financières utilisent un outil de modélisation : le « waterfall », ou cascade de distribution.

Dans cet article, Sovalue vous aide à comprendre comment se calcule un waterfall, ce que montrent les données de marché françaises et pourquoi une modélisation fiable est essentielle avant toute levée.

Chez Sovalue, nous modélisons ces scénarios pour permettre aux fondateurs et CFO d’anticiper l’impact réel de leurs clauses de liquidation.

Qu’est-ce qu’un « waterfall » ?

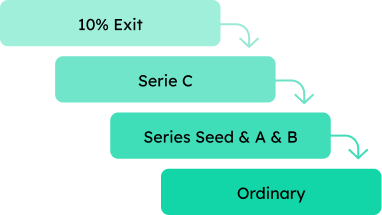

Un modèle de répartition hiérarchique

Le waterfall (littéralement, la « cascade ») décrit l’ordre dans lequel les actionnaires sont remboursés lorsqu’une société est vendue.

Chaque série d’actions (C, B, A, ordinaires) est servie dans l’ordre de priorité défini par la liquidation préférentielle.

L’objectif : simuler « qui récupère quoi et dans quel ordre » selon les scénarios de sortie.

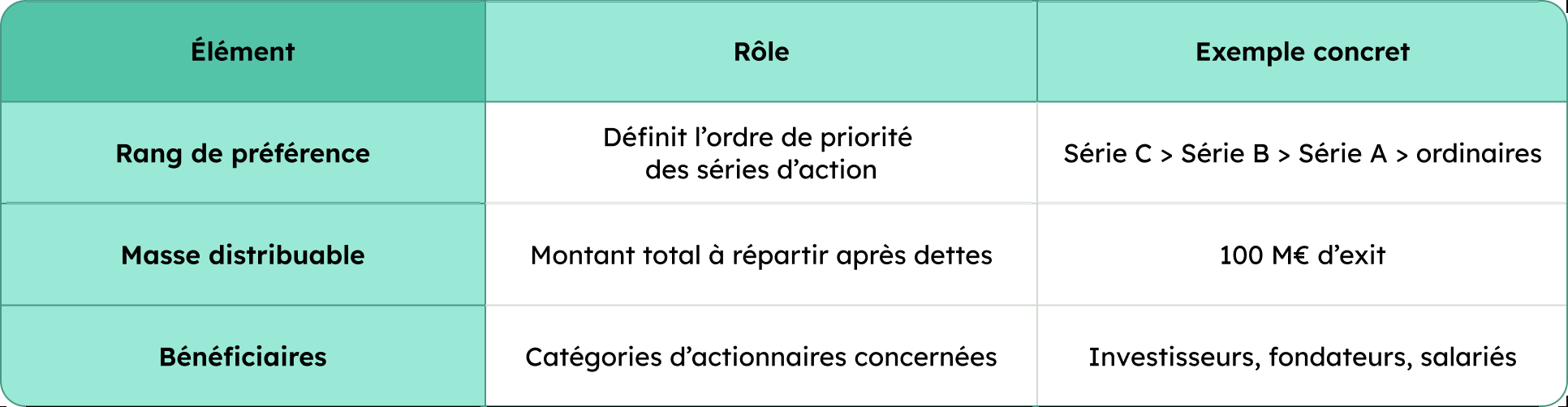

Les trois paramètres clés d’un waterfall

Les structures les plus fréquentes dans les clauses de liquidation

Les modèles standards du marché

Selon le rapport Sovalue 2025, réalisé à partir d’une centaine de levées de fonds tech françaises, voici la répartition des modèles observés :

Ce qu’observe Sovalue sur le terrain

« Sur les dossiers que nous avons valorisés ces 12 derniers mois, on constate une homogénéisation des pratiques : la France adopte les standards anglo-saxons tout en maintenant une approche plus équilibrée. » — Équipe Sovalue

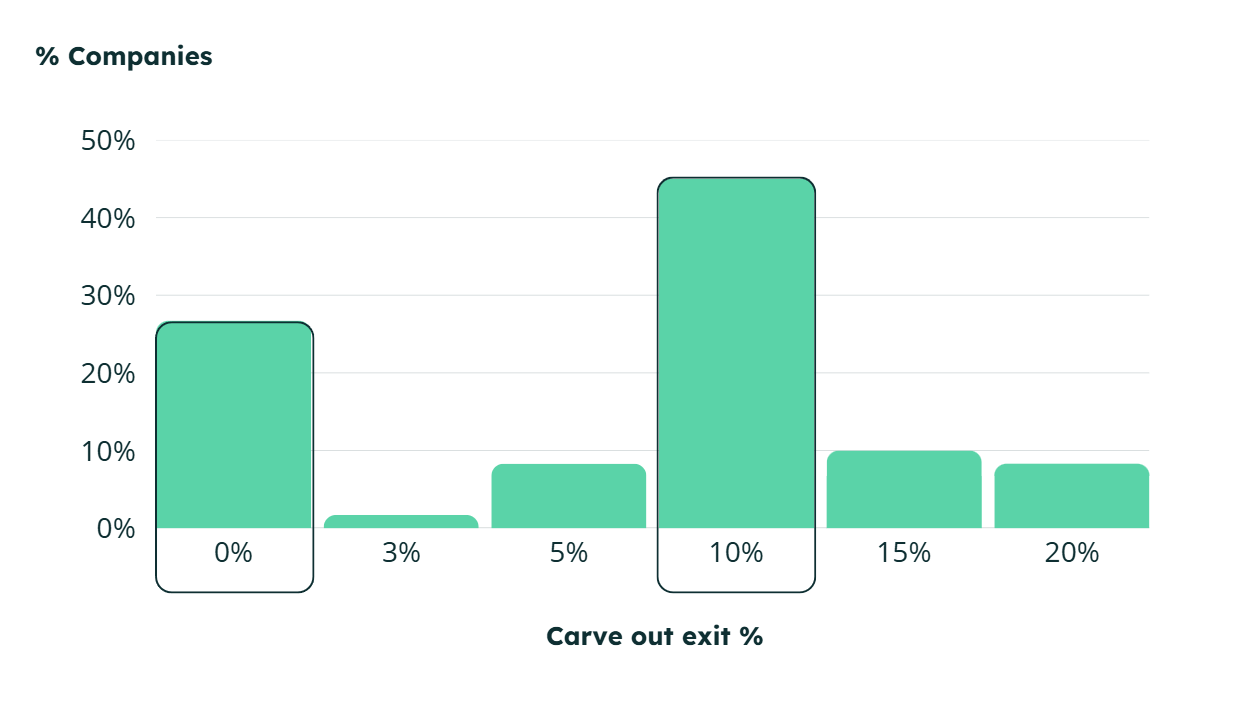

Tendances 2024 :

- La clause 1x non-participating s’impose comme référence : simple et lisible.

- Les carve-outs (réserves de 10 % en moyenne) se généralisent pour préserver la motivation des équipes.

- Des modèles plus créatifs apparaissent :

- Carve-out progressif lié à la performance de sortie.

- Waterfall intégrant des paliers de rendement (IRR).

- Mécanismes de catch-up permettant aux fondateurs de rattraper une partie de la valeur avant le paiement de certaines préférences.

Ces innovations traduisent une volonté de concilier sécurité pour l’investisseur et équité pour les équipes.

Comment se calcule un waterfall ?

Pourquoi automatiser la modélisation

Un waterfall complet doit tenir compte :

- des scénarios de sortie multiples (50 M€, 100 M€, 250 M€) ;

- des options en circulation (BSPCE, AGA) ;

- et des effets d’itération sur la masse distribuable.

Les fichiers Excel manuels atteignent vite leurs limites.

Chez Sovalue, la simulation repose sur des modèles financiers dérivés de l’Option Pricing Method (Black-Scholes), permettant de visualiser instantanément l’effet d’une clause sur chaque catégorie d’action.

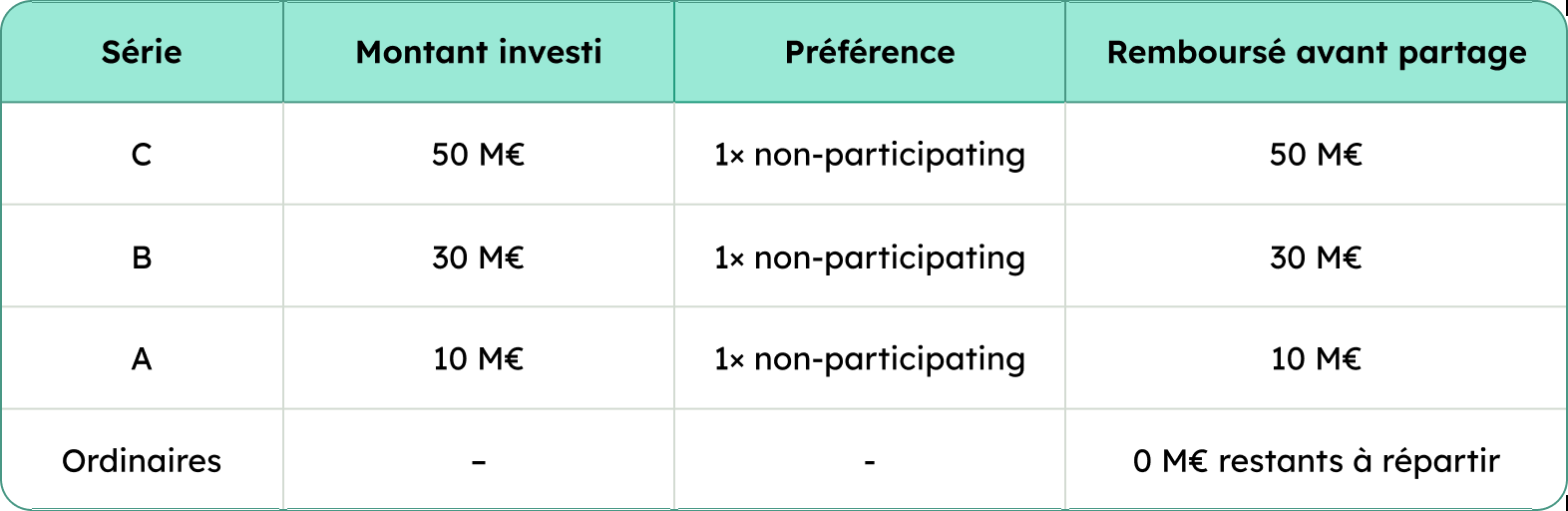

Exemple simplifié : une cascade à 100 M€ de sortie (1× non-participating)

Imaginons une startup valorisée 250 M€ post-money après sa Série C.

En cas de revente à 90 M€, la clause de liquidation préférentielle 1x non-participating s’applique : les investisseurs récupèrent d’abord leur mise, puis sortent du partage une fois remboursés.

- Étape 1 : les investisseurs récupèrent d’abord leur mise (50 + 30 + 10 = 90 M€).

- Étape 2 : il ne reste plus rien à répartir entre les fondateurs et salariés (actions ordinaires).

- Résultat : les actions ordinaires représentent 0 % de la valeur totale, contre 50 % sur le papier.

En ajoutant un carve-out de 10 %, soit 10 M€ réservés à tous les actionnaires avant toute distribution aux actionnaires de préférence, leur part passe de 0 % à près de 10 %.

C’est un levier de rééquilibrage crucial, particulièrement dans les exits inférieurs à la valorisation post-money.

Cet exemple montre pourquoi une modélisation du waterfall est indispensable : la valorisation affichée ne reflète pas toujours la valeur économique réelle des actions.

Si c’était une clause participating, les investisseurs récupéreraient leur mise + une part du solde restant, ce qui réduirait encore davantage la part des fondateurs — un scénario beaucoup plus rare en France (≈ 5 % des cas selon le rapport Sovalue 2025).

Ce que les fondateurs et CFO doivent retenir

- Anticipez plusieurs scénarios avant de signer : une même clause peut inverser les rapports de force selon le prix de sortie.

- Vérifiez la cohérence entre liquidation préférentielle, drag-along et BSPCE.

- Documentez le raisonnement économique selon les critères du BOFiP mars 2024 (juste valeur).

- Utilisez des méthodes reconnues (Option Pricing, Black-Scholes), pas des décotes forfaitaires.

Conclusion

La liquidation préférentielle est bien plus qu’un détail juridique : c’est le cœur économique d’une levée de fonds.

Une modélisation claire du waterfall permet d’objectiver la répartition réelle de la valeur, d’éviter les mauvaises surprises lors d’un exit et de préserver la transparence entre investisseurs et fondateurs.

Envie de visualiser votre propre waterfall ? Prenez rendez-vous avec un expert Sovalue pour simuler vos scénarios de liquidation préférentielle et obtenir une valorisation conforme à la juste valeur.

{{CTA-Valoriser}}

Évaluer un prix d’exercice des BSPCE avec Sovalue

Valoriser mon prix d’exercice des BSPCE avec Sovalue

Vous aimerez lire aussi

Décote d’illiquidité sur les BSPCE, mode d’emploi

Sovalue,

une évaluation fiable pour sécuriser vos opérations

Nous accompagnons les entrepreneurs dans leurs opérations sur le capital. Prenez rendez-vous avec nos analystes pour en savoir plus.

.svg)

Sur mesure

Chaque entreprise est unique. Nous utilisons les méthodes d'évaluation financière les plus adaptées à votre stade de développement et votre secteur.

Conformité locale

Nos évaluations financières sont conformes aux exigences de chaque pays. Notre expérience vous garantit fiabilité, sécurité, et conformité.

Équipe dédiée

Notre équipe est à vos côtés tout au long du processus d'évaluation financière, de l'offre de conseil à la fourniture du rapport, pour un meilleur service client.