Comment valoriser ses BSPCE dans un contexte de liquidation préférentielle ?

La valorisation des BSPCE (Bons de Souscription de Parts de Créateur d’Entreprise) est un exercice plus complexe qu’il n’y paraît.

Trop souvent, les startups se contentent de calquer le prix d’exercice de leurs BSPCE sur la dernière valorisation post-money, sans intégrer les effets des clauses de liquidation préférentielle.

Pourtant, ces clauses modifient profondément la valeur économique réelle des actions ordinaires, et donc celle des BSPCE qui y sont rattachés.

Depuis la mise à jour du BOFiP de mars 2024, cette différence de valeur doit désormais être prise en compte pour respecter le principe de juste valeur.

Dans cet article, Sovalue décrypte comment modéliser cet impact, ajuster le prix d’exercice des BSPCE et se conformer aux attentes fiscales actuelles, tout en restant attractif pour les talents.

Pourquoi la liquidation préférentielle change tout

Les BSPCE donnent accès à des actions ordinaires, c’est-à-dire à la dernière classe d’actions servie lors d’un exit (cession ou liquidation).

Les investisseurs, eux, détiennent souvent des actions de préférence, protégées par des droits prioritaires définis dans une liquidation préférentielle (1x, 2x, participating, etc.).

En pratique, cela signifie qu’en cas de vente :

- les investisseurs récupèrent leur mise (voire un multiple) avant les fondateurs et salariés ;

- les actions ordinaires ne captent la valeur résiduelle qu’une fois ces droits servis.

Résultat : plus la liquidation préférentielle est élevée, plus les actions ordinaires sont décotées, ce qui diminue mécaniquement la valeur des BSPCE.

L’exemple ABC : comment une préférence modifie la valeur réelle

Pour comprendre pourquoi il est essentiel d’intégrer la liquidation préférentielle dans la valorisation des BSPCE, Sovalue a modélisé un cas type inspiré de situations réelles observées sur le marché tech français.

La société fictive ABC a mené trois levées de fonds successives :

- Série A : 6 M€ levés à un prix de 60 € par action.

- Série B : 21 M€ levés à 150 € par action.

- Série C : 60 M€ levés à 250 € par action.

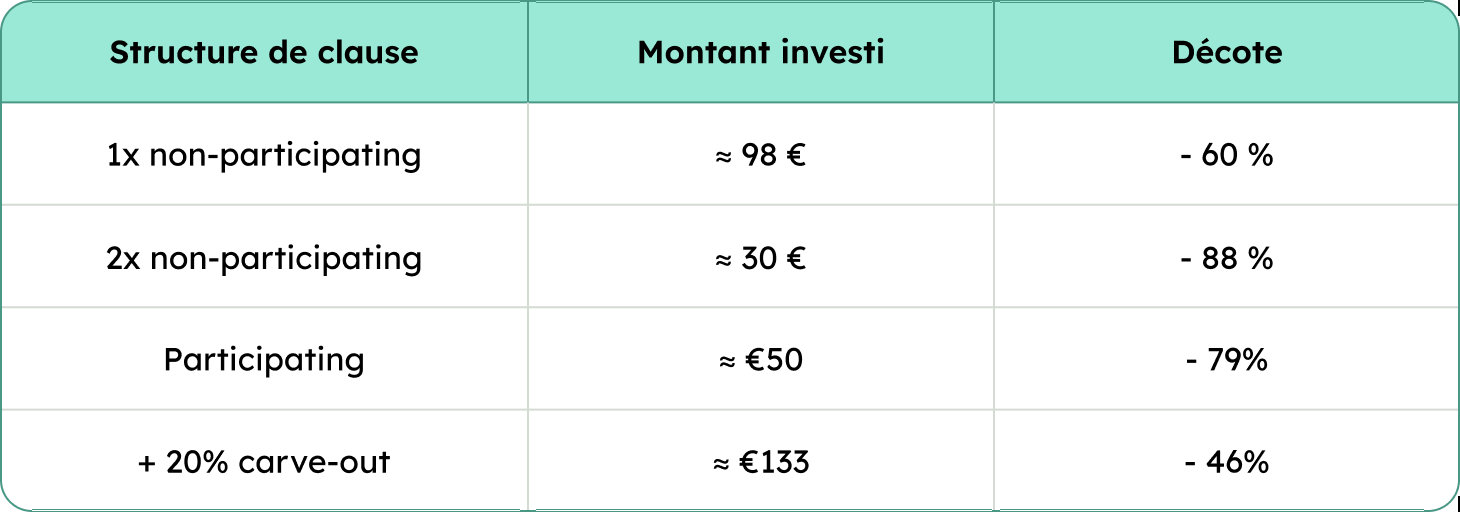

À l’issue de la série C, la société est donc valorisée à 255 M€ post-money, soit un total de 1,02 million d’actions valorisées chacune à 250 €.

Les investisseurs disposent de droits préférentiels standards :

Scénario 1 : sortie à 255 M€

Dans un contexte de revente au même prix que la valorisation post-money, tout le monde est servi à l’identique : chaque action, qu’elle soit ordinaire ou de préférence, vaut 250 €.

Scénario 2 : sortie à 100 M€

Si la société est cédée à un prix inférieur, la cascade de distribution (« waterfall ») s’applique. Les investisseurs récupèrent d’abord leur mise (selon leur rang de préférence), avant que le reste ne soit partagé entre les autres actionnaires. Résultat : la valeur des actions ordinaires s’effondre.

En résumé :

Selon la structure de la clause, une même entreprise valorisée 255 M€ peut voir la valeur de ses actions ordinaires chuter de moitié, voire de 90 %. Ce type de simulation permet d’ajuster le prix d’exercice des BSPCE à leur valeur économique réelle, plutôt qu’à une valorisation post-money souvent trompeuse.

💡À lire aussi : Liquidation préférentielle : comprendre les méthodes de calcul du waterfall

Le tournant du BOFiP 2024 : valoriser à la « juste valeur »

En mars 2024, le BOFiP a clarifié un point majeur :

Le prix d’exercice des BSPCE doit refléter la juste valeur des titres sous-jacents, en tenant compte des « différences de droit » introduites par les clauses de liquidation préférentielle.

Concrètement :

- on ne peut plus se baser uniquement sur le prix du dernier tour ;

- il faut désormais quantifier la décote réelle des actions ordinaires, par rapport aux actions de préférence ;

- et documenter cette valorisation dans un rapport conforme aux exigences fiscales.

Cela aligne la pratique française sur les standards internationaux (méthodes IFRS 2 et 409A).

💡Chez Sovalue, cette approche fait partie intégrante de chaque mission de valorisation : modéliser les effets des préférences pour garantir une juste valeur claire, défendable et conforme au BOFiP 2024.

Demander une valorisation conforme.

Comment calculer la juste valeur des BSPCE : les modèles quantitatifs

Pourquoi les approches classiques ne suffisent plus

Pendant longtemps, la valorisation des BSPCE en France se limitait à des repères de marché (prix du dernier tour ou décote forfaitaire) sans véritable fondement économique.

Ces pratiques, tolérées par habitude, ne tiennent pas compte des différences de droits entre actions ordinaires et actions de préférence.

Désormais, la référence, c’est l’approche option pricing : une modélisation économique qui traduit ces différences en valeur réelle.

C’est la seule méthode aujourd’hui reconnue comme cohérente, financièrement et fiscalement, avec les attentes du BOFiP 2024.

L’approche Sovalue : modélisation du waterfall et valorisation optionnelle

Sovalue utilise des modèles quantitatifs reconnus, notamment Black-Scholes et Option Pricing Model (OPM), pour simuler la répartition de la valeur totale de la société entre chaque classe d’actions.

Le principe :

- chaque action ordinaire est traitée comme une option sur le capital ;

- la probabilité de percevoir un flux dépend du niveau de préférence des investisseurs ;

- la somme de ces probabilités pondérées donne la valeur économique réelle des actions ordinaires.

Ainsi, si une série C bénéficie d’une préférence 2x non-participating, la probabilité que les ordinaires perçoivent un flux devient faible : leur valeur chute de 60 à 90 %, selon les scénarios.

💡Pour aller plus loin : BSPCE en startup : Guide complet 2025

L’intérêt d’une modélisation automatisée

Les modèles Excel montrent vite leurs limites (calculs itératifs, hypothèses multiples, conversions).

C’est pourquoi Sovalue a développé une approche automatisée, combinant :

- moteur de simulation interne inspiré des standards 409A US ;

- conformité IFRS 2 pour la comptabilité des instruments de rémunération ;

- visualisation claire des waterfalls et des effets sur chaque classe d’action.

Objectif : produire un rapport de valorisation fiscalement robuste, techniquement justifié et compréhensible par les équipes juridiques et les salariés.

Fixer le bon prix d’exercice : entre attractivité et conformité

Déterminer le prix d’exercice des BSPCE, c’est trouver l’équilibre entre :

- sécurité fiscale (juste valeur conforme au BOFiP) ;

- équité salariale (ne pas fixer un prix trop élevé) ;

- crédibilité financière (rapport cohérent avec la structure du capital).

Un prix d’exercice ajusté selon la liquidation préférentielle protège la société en cas de contrôle tout en renforçant la confiance des investisseurs.

À retenir

- La liquidation préférentielle réduit mécaniquement la valeur des BSPCE.

- Le BOFiP 2024 recommande une valorisation à la juste valeur, intégrant les différences de droit.

- Les méthodes Black-Scholes et Option Pricing permettent de quantifier précisément la décote.

- Une modélisation automatisée garantit la conformité et la transparence attendues par les investisseurs et l’administration.

La valorisation des BSPCE ne peut plus se limiter à une approche théorique. Dans un contexte où les préférences d’investissement se complexifient, elle doit refléter la réalité économique du capital et les différences de droits entre actionnaires.

Avec son expérience sur plus d’une centaine de valorisations, Sovalue aide les startups à établir un prix d’exercice juste, conforme et défendable. L’objectif : sécuriser leur fiscalité, rester attractives pour les talents et inspirer confiance aux investisseurs.

Prendre rdv avec un expert Sovalue

Evaluate a strike price for BSPCE with Sovalue

Value my BSPCE exercise price with Sovalue

Our latest publications

Sovalue,

accurate valuations to keep you moving safely.

We support entrepreneurs in their capital operations. Make an appointment with our analysts to find out more.

.svg)

Tailor-made

Every business is unique. We use the valuation methods that are best suited to your stage of development and your sector.

Locally compliant

Our valuation reports comply with your local requirements. Our experience guarantees you a reliable and safe valuation.

Dedicated team

Our team is at your side throughout the valuation process, from offering advice to providing required support. Our focus is to provide the best customer experience.